【《お小遣い稼ぎアプリ》の罠!】~ポイント稼げているようで、全く稼げない問題!~

皆様の携帯には、

ポイントが貯まるアプリを入れていますか?

今回は、自身の失敗を共有させて頂きたいと思います。

「お金」について勉強して来た私は、

ふと、「毎日過ごす時間も無駄にせず有効活用が出来ないか!?」を考え始めました。

何という合理的な考えに至ったのかと、

本当の「Time is Money」とはこの事かと、

ついに自分も悟りの境地に至ったかという気持ちでした。

早速、「時間の無駄」を排除すべく、ポイントを貯めれるアプリを検索。

運営会社様に配慮し、アプリの実名は避けて記載します。

今回実践したポイントアプリ

①なんとゲームをするだけでPaypayの金額が貯まるアプリ!

お団子のようなパズルを4つ積み上げて消してゲームクリアすると、

どんどんpaypayの金額が溜まって行くアプリを発見!

②歩く事、移動する事でエネルギーチャージが溜まり、

ガチャガチャで、ポイントが貯まる。

Amazonギフトや、ポイント変換が可能なアプリ。

③今話題のビットコインがゲームをするだけで貯まる!

明日のビットコインの価値が上がるか?下がるか?を予想したり、

動画を見て、少しづつビットコインが貯まる!という夢のあるアプリ。

はっきり言いますと、

全て、時間の無駄です!!!!

①ゲームをするだけでPaypayの金額が貯まるアプリ!

→最初は、1200円分のpaypayが溜まり、

「こんなにお金を直ぐに貯めれるアプリがあるのか!?」と

ワクワクしていましたが、何の事はありません、

2000円にならないと、換金する事は出来ない仕組み。

最初の1200円溜まった以降、2円~4円しか貯められ無い。。。

結局200~400回以上のゲームと、その都度見なければならない、

15~30秒の広告動画を見る必要があります。

ざっくりゲーム以外に、200時間の広告動画を見る必要がある。。。

通信料の高い、動画を。。。200時間。。。

例え自宅に居てwifi環境だったとしても200時間。。。

むしろ時間の無駄だ!!!

②歩く事、移動する事でエネルギーチャージが溜まり、

ガチャガチャで、ポイントが貯まるアプリ。

→こちらも換金出来るのが30,000ポイントから!

ガチャガチャでGet出来るのは100ポイント。

(しかも外れになる可能性が体感で8割!?笑)

30,000ポイントに達する(Amazonポイント300円分)

までには300回の当たりを引き当てる必要が。。。道のりが長い。

1ポイントを換算してみると、0.0033円 。100ポイントで0.33円。

数値化してみると、カラクリが見えてしまう。。。

③今話題のビットコインがゲームをするだけで貯まるアプリ。

→こちらも、ビットコインが還元出来るのは20BT(ビットコインから)と

指定有り。1回の当たりで獲得出来るビットコインが0.0025。。。

400回当たって、やっと1BT。。。20BTまでには8,000回。

年月が経ち過ぎます。。。

結論として、

「無料でお金を稼ごうなんて美味しい話はやっぱり存在しません!笑」

子供でも分かる事を、大人になっているのに「お金を稼ぐ」に盲目になってしまい、

正確な判断が出来なくなり、恥ずかしながら見失っている事に気付きました。

今回のアプリで共通しているのは、「動画を強制的に見させる事」でした。

動画を見せる、露出をさせる事、パケットを使う事、

恐らくこちらがアプリ作成側への広告料や、パケット使用料に繋がる為、

そこから利益が出せているのでは無いかと推測しました。

結局は世の中はビジネスで成り立っている。

無駄なアプリで時間を浪費するくらいなら、

ヤフオクで不要な物を売って、自宅の整理に繋げる、

サイトでショップを開く、

ブログを書く、

本を読んで自己成長、自己投資にする事の方がより充実な時間になる事が

分かりました~!!!

皆様も盲目になり、

無駄な時間を過ごすアプリなどに時間を奪われないように気を付けて下さいませ!

M

【日々の節約術】~携帯の充電、ペットボトルから見直してみました~

皆様、日々のお金の節約は何かされていますか!?

今回、「お金」「税金」「節約」「ポイント活用」など、

様々な事を見直していると、

日々のお金の動き、無駄な事が気になり出し始めました。

今回はそんな日々の小さなお金の動きを見直してみた、というお話です。

具体的な無駄な行為とは、

・携帯やパソコンの充電したいが為に、カフェや珈琲ショップを利用する。

・飲み物はペットボトルを1日1本購入している。

・帰り際のストレス発散のポテトチップス購入。

など、

無駄且つ、無意識に近く、無意味なお金の消費をしている事に気付きました。

※良く考えるとまだまだありそうなのですが、まずは自己認識している所から。

仕事はストレスもあるので、発散の一部になっており、

実行動に移す為には、具体的な目標が必要。

私としては具体的に数値にして行くと「やる気」が出ます。

では数値化してみましょう。

・1回のカフェで珈琲注文 約400円 1週間に4回はくだらない利用回数。

月間だと、知らず知らずの内に6,400円程消費している可能性がある。

・飲み物は1日1本 160円、22日出勤と考えると月間3,520円。

・帰り際のポテトチップス 月間8回程で140円で考え1,120円。

月間11,040円を何となく使用している事が分かります。意外と大きい金額!

その対策、解決策としては、

・まずは携帯は、充電器を購入して持ち歩けば対応出来るなと。

仕事上、携帯は必須なので大容量の持ち運び充電器があればベスト。

・飲み物は、マイボトルを持ち歩けば、0円にはならないが、

自動販売機で購入する温かい1本160円のカフェラテは、

家で作ったカフェラテスティックで作った温かいドリンクを持ち歩けば、

常に温かいドリンクがある状態に。カフェラテスティック概算で1本35円。

・ポテトチップスは、今後の筋トレを目指す為に単純に辞めて早く帰る。

帰り道の手隙になる時間は、目的を持って鞄を持ち上げ筋トレの時間にする。

よし、これで一旦やってみよう。

1月から暫く実践していますが、

習慣になっていれば、全くストレス無い。

年間で12万円の節約。もしくは家族孝行で使用する。

残ったお金は投資に回して、お金を増やす。このサイクルを何とか作って行く!

お金持ちには程遠いですが、

小金持ちのサイクルに何とか持って行きたい!

これからの成果に乞うご期待!

自分の甘えとの闘い!

凡事徹底してやる!

ただ、イライラしてストレスが溜まり過ぎる事や、

体調や健康が第一優先でので、やりすぎてストレス溜まらないように、

皆様も気を付けて下さいね!

M

※オススメの充電器はやっぱりANKERです!

急速充電、携帯なら6回充電可能の容量、シンプルデザイン!

ビジネスマンの方にはオススメです!是非、一度試してみて下さい。

【PSE認証済/USB Power Delivery対応/折りたたみ式プラグ/PowerIQ 3.0搭載】iPhone、iPad、MacBook Air、Android各種、その他USB-C機器対応 (ブラック)")

【ワクワクドキドキの投資開始】~世の中はお金を貸し付けた者勝ち!?~

皆様、【投資】はされてますか?

今までは、真面目に働くのが正しい!

投資なんてリスクがあるからやらない方が絶対に良い!(良く分からない中で思い込みの発言)と私も言ってました。

投資は、

頭の良い人達が、

日々の日経なんちゃらとか、ダウがどーだと、株価上昇したとか、専門用語多過ぎだし・・

(自分がバカだからか!?という負い目すら感じるジャンル)

全く興味も無く、

自分には関わりの無い事のように感じ、

リスクがあるというなんだか怖いイメージも手伝い、今まで触れて来ず、避けて来た領域の分野でした。

しかし!

お金の勉強を始めた今、

どーやら調べると、株式投資、

積み立てNISA、iDeCoなど、

このコロナ禍で目覚めたお金に関心のある方々は早速取り組んでいる様なので、

私も早速勉強をしました!

以下、超簡略です。

積み立てNISA

→株式で得た利益の税金が20年間掛からない。

お金も銀行預金のように直ぐに引き出せる。

→要するに、個人で投資で積立てる年金。こちらも株式で得た金額は非課税。

しかし60歳までは引き下ろせない。

国が、何故個人株式取引きを薦めるのか、

特にiDeCoは個人積立年金を何故薦めるのか、

良く考え無くてはならない。

考えてみた結果、

・銀行に預けていてもお金は増えない。

日本以外の世界にも投資して、

個人の株式利益を高める必要がありますよ。

・将来年金制度が壊れる可能性がある。

個人でお金を積み立てておいて下さい。

と言われているように思える。

辿り着いた結論は、、、

貯金は意味が無い、

お金を増やすには、

「金を貸し付けるしか無い!」

貸付けるのは、投資だ!

貸付け先は、

日本の1つの会社では無く、

アメリカの経済成長、

もしくは全世界の経済成長だ!

何故アメリカや全世界に標準を定めるのかの理由は、

野球で例えると、日本は日本プロリーグ。

アメリカは大リーグの差がやっぱり有る。

コロナ禍でも世界の経済は止まらない!

人間の成長は果てしなく続き、

デジタルトランスフォームが進む!

これからは、

お金を節約して、貯まるお金は、

積み立てNISAなど非課税の投資で、

お金を貸付けるに限る!

と、いう事で、

早速株式取引き、積み立てNISAを始めてみました!

※始めるまで、意外と面倒臭いのもハードルか。。。

1月から、まずビビりながら、

25,000円の少額から開始。

今の所の月間の利益¥1,500円。。。。

銀行に1年100万円預けていた場合の利益1円。

1500倍!!!!

※アメリカの大統領交代など状況の影響有りますが。。。

これから、失敗しないように

投資生活をエンジョイして行きます。

M

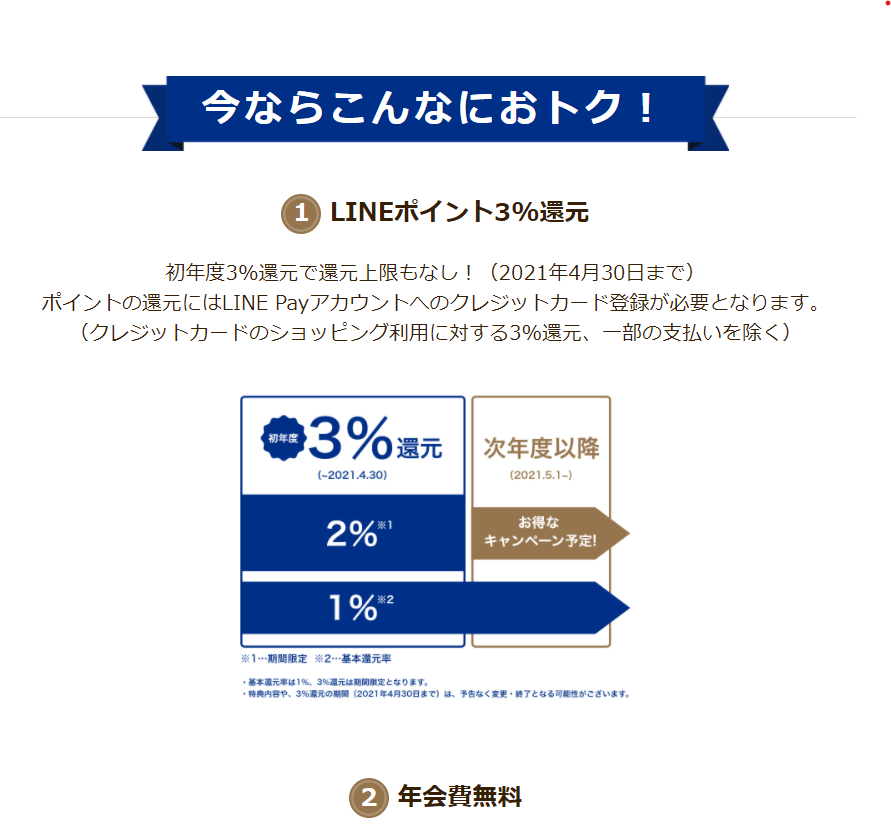

【家計節約!LINEポイント3倍還元キャンペーンの威力!】

皆様、

日々の生活費の支払い、どうされていますか?

ポイントカードを何枚も登録し、持ち歩くのは面倒臭い。

ポイントなんてチマチマした金額では無く、

仕事で成果を出して給与上げる方が大きな金額になるんだ!

と、思い頑張って仕事をして来ました。

ポイントといえば、楽天ポイント、Dポイント、Tポイント、

沢山有名なポイントがあって、何が良いのか分からない。。。

なんとなく、楽天ポイントが還元率良いらしい、ぐらいの情報しか無い。

妻からの情報で、LINEカードを作成し、

下記LINEポイント3倍還元キャンペーンに集約するのが

ポイント還元として良いという事が分かり、

色々な生活費をLINEカードに纏める形で、普通に生活をしてみました。

※ポイント3倍還元は初年度のみのようです。年会費無料です。

結果、ウチの家計に関しては、

月間 約10,000ポイントが溜まりました!!!

LINEポイントが使用出来る飲食店や、お店であれば、

10,000円分が使える!

普通に生活して、溜まったポイントで

週末に家族で外食をしてみる→妻の家事負担が減る→家族円満に。。。

もっと早くポイントの効力に気付くべきでした!💦

これから、交通費、その他の支払い金額について、

ポイント還元出来ていない費用は無いかを精査して、

更に節約して、お金を貯めて行きます!

M

※LINE関係の回し者ではありません。。。。

単に実践した事の記載をしております。

ご理解の程、宜しくお願い致します。

■LINEポイント3倍還元キャンペーン情報

【ふるさと納税しないと勿体無い問題】~今年から絶対にふるさと納税しましょう!~

皆様、ふるさと納税されてますか?

どのサイトにも書かれていますが、

結論、やらないと損です。

ふるさと納税すれば節税にもなりますよ!

新型コロナウイルスにより、私が勤めている飲食業界は、

多大なるダメージを受けています。

この何年かでM&Aがあり、

現状は幸い大企業である為、給与は下がったりしていませんが、

暫くは大きく給与は高まらない可能性が高いと考えています。

という事で、

給与が上がらないなら、皆様も支出の方を見直してみませんか?

節税の第一歩として今回見直しの対象となった節税対策は

「ふるさと納税」です。

なんと自身も昨年まで、「ふるさと納税」は聞いてはいたけど、

詳しく調べたりする時間が無い、仕事で精一杯。。。そんな状態で、

ふるさと納税を行った事がありませんでした。

ですので、今回学んでみる事にしました。

「ふるさと納税」とは、

実質負担2,000円の「寄附」という形でお好きな地域を応援できる仕組みです。

ふむふむ、でもまだまだ分からない。。。

寄附をすると、寄附金の使い道を選べ、地域に貢献することができます。

さらに、地域の特産物が寄附の返礼品として貰え、寄附金が税金から控除される制度なんです!

ふむふむ、でもまだまだ実例が無いから良く分からない。。。

結局の所、

ステップ1:

控除上限額シミュレーションで、ふるさと納税出来る金額を算出する。

金額趣味レーションは↓から直ぐに出来るようだ。

https://furunavi.jp/beginner.aspx

ステップ2:

寄附する自治体(返礼品)を選ぶ。。。。選ぶの楽しい。。。

ステップ3:

自治体から返礼品と、確定申告する場合の書類を受け取る。

すると、

事務手数料は2000円掛かるが、自宅にそれ以上にお得な商品が届くと。。。

更に、ふるさと納税した金額分は所得税と住民税から控除されると。。。

めちゃくちゃお得しかないやないかいっ!

なんで、今まで知らずにスルーしてしまっていたんだぁー!!!

毎年お金を損を知らずに、平然と過ごして来た事の後悔しかない!

ただ、今勉強し気付けた事でまだ良しとして生きて行こう。

今、「ふるさと納税」を理解した上での

我が家族のふるさと納税の選択は、

・送料無料で年4回 5kgのお米が届く

・美味しい牛タンのお肉

の2点に設定しました。

最後に、「ふるさと納税」のまとめとして、

良く分からずに住民税や所得税を引かれるより、

御礼の品が届いて、自分も節税になる「ふるさと納税」は絶対にやるべき!

しかも簡単!皆様も是非、ふるさと納税してお金を節約しましょう!

M

■ふるさと納税は下記以外にもあります!是非、節税を!

")

【ふるさと納税】たっぷり牛タン塩味 1kg(500g×2パック)

- 価格: 12000 円

- 楽天で詳細を見る

【土地】という買い物 〜不動産業界よく知らない問題〜

全くの個人的な内容となりますが、

家の購入が難航中。。。です。

お金に関わる内容になりますが、

今回は「土地」について、少し記載します。

皆さん、「土地」についての知識はお持ちですか!?

私は一切ありませんでした💦

「家を建てたい」と考えても、

どの「土地」に、どれくらいの「家(上物)」が立てられるか?

初めて家を建てる購入者(自分達)ではなかなか判断が出来ない事が多い。

より良い土地や、建物を建てれる業者があるのでは無いか!?

タイミング次第で良い土地と出会えるのでは無いか!?

もっと自分達の拘りが表現出来る建設会社、ハウスメーカー、工務店があるのか!?

もうここまで来ると迷いまくり、

より良い家を建てたいという思いが

巡り巡ってなかなか決まらない。

自分達の拘りが強いのも要因として大きいですが。。。

土地の価格もピンキリですが、

今土地だけの金額で考えているのは2,500万円〜3000万円。

上物を考えると、合計5,700万円〜6,000万円。

とんでも無く高い買い物です!

失敗はしたくない、失敗なんて出来ない金額です。

今回、初めて「土地」の問題に直面し、

土地を紹介頂く為に不動産業界と関わる事になりました。

そこで、勉強してみました。

まず「土地」の評価/金額に関して整理してみます。

■良い土地の条件

1)立地→駅から近いか。生活するのに便利な立地か。四方が家に囲まれおらず日当たりが取れる。

2)土地の形→四角や長方形が望ましい。

3)階段が無い→階段があると評価下がる。

4)土地の向き→南向き、西日が差さない向きが良い。

5)角地→定説では南向き角地が良い。

※角地や向きに関しては建設デザインにも寄る。

6)該当の土地の周りの環境

→土地までの道が広い、土地の前の南向きが広い、治安が良いなど。

■悪い土地の条件

1)日当たりが無い

→買ったは良いが、家に1番悪い湿気の問題など家トラブルの元となる。

2)ハザードマップに掛かっている

→土地を手放す際に苦戦する。

3)土地の地盤が弱い

→地盤改良費が高額になる!

4)土地の形が歪

→四角や長方形だと無駄な材料が掛からない。

こんな感じです。

子供の学区内で、明るさを確保出来て、

周りの環境も普通に良くて、

自分達の拘りが表現出来る家。

当たり前に思える要求を叶える土地の価格は、

購入出来ない程に果てしなく高い。

これが現実。。。なかなかに厳しい現実です。

更に、土地探しにセットの不動産屋さん!

不動産業界に関しても、

皆様しっかり勉強して対応していきましょう。

不動産屋は、

土地に関わる様々な知識や手続き、

土地の案内や既に建っている分譲住宅の内覧など様々な対応を行なって頂けます。

(ほぼ強制的に)行って頂けますが、

それが無料なはずはありませんよね。

ここにも「手数料」「仲介代」という

ビジネスの匂いがプンプンと匂って来ます。

不動産屋は、

私のような土地を購入する(買い手)と、

土地を売りたい不動産会社(売り手)から、

それぞれ3%づつの手数料を取る(これが両手取りと言われる不動産業者としてはおいしい形)

片方からのみ3%の手数料を取る(これは片手取り)形があるようです。

例えば3000万円の土地購入の場合の支払う手数料は90万円。そこに更に仲介代手数料が+20万円程。。。。

皆様、ここは交渉をチャレンジしてみる価値があるポイントとなってます!

交渉するだけで、大きな金額の節約に繋がる可能性が高いです!

情報を知らないというだけで、

普通に真面目に生きているだけだと、本当にカモられてしまいますね。🦆

お金が全てではありませんが、

少しでも裕福な人生を送る為に、

お金は少しでも貯めていけるようにしましょう☆

今回は、土地と不動産業界の勉強でした。

少しでも参考になれば!

M

【住宅ローン】という負債について 家を買う時に直面する【ローン支払い】固定金利(フラット35)!? 変動金利!?とは!!

一軒家に住みたい!

という贅沢な目標を立て、ハウスメーカーや、工務店などお話を伺い、

少しづつ家作りに向けて行動が始まっています。

さて、やはりここでも「お金」の話が出て来ます。

家の価格は、ざっくりと考えると土地+建物+その他手数料。

価格は、、、、

分譲住宅で 3000万円~4000万円!これだけでも高いが、

今回家作りで目指す注文住宅はは5000万円~6000万円以上!!!!激高!!!

もちろん、自分達の貯金で購入出来るレベルでも無く、

親にお金を借りたからと言って支払える金額でも無く、

ほぼ9.9割の人々が「住宅ローン」を組みます。

※残り0.1%の方はYouTuberとか芸能人や経営者が一括購入の可能性。

要するに、「借金・負債」を負い、

最大35年間を掛けて返却をして行く仕組みの借金をする事になります。

うーん、慎重に考えたい💦

家を建てるという目標に対して、大金が掛かる事は変えられない。

購入する為には、住宅ローンを組む以外方法は無さそうだ。

では住宅ローンを組んで行こうと考える。

住宅ローン、、、フラット35、、、、なんとなく聞いた事がある。。。

銀行からお金を借りて35年掛けて支払い続ける事だという事は、

なんとなく知っている。

家を建てるなんて人生で基本一回だし、

もちろん自分も初めての事だから、分からない事のまま進むような気がしている。

でも今回は、何となくは辞めよう。

ちゃんと調べてみよう。まずは住宅ローンの事を。

調べてみるとどうやら、

ローンには、公的ローン(公的融資)と民間ローン(民間融資)があるようだ。

その中でも銀行から融資を受ける事が出来る民間ローンの方になりそうだ。

更に銀行から借りる住宅ローンには、2種類ある。

・固定金利(フラット35)

ローンを借り入れた時からあらかじめ決められた期間において金利が固定できるローン。固定金利には「固定金利期間選択型」と「全期間固定金利型」がある。固定金利期間中は世の中の金利水準がどれだけ上昇しても、金利は見直されないため返済額は変わらない。35年間一律の金額を支払う、審査も通り易い、良く聞く借金の方法。

返済金利は1.31%。

・変動金利

変動金利は返済途中に定期的に金利が見直されるタイプのローン。

一般的に金利タイプの中では金利が一番低く設定されている。

金利は半年毎に見直され、金利が下がれば返済額は減り、

金利が上がれば返済額が増る。

半年ごとの金利の見直しごとに返済額が変わるわけでは無いが、

一般的には返済額の変更は5年ごとに行われる。

5年に1度の更新であれば、返済額アップに対する準備をする猶予が出来る。

金利の見直し後の返済額は前回の125%までしか上がらないルール。

自身が確認した返済金利は、0.45~0.5%

↑

はい、分かり辛い。。。

端的に言うと

・固定金利(フラット35)は、35年借り入れた金額の1.31倍の金額を毎月支払う。

・変動金利は、融資をお願いする銀行が指定した返済金利を毎月支払う。

返済金利は変わる可能性があるが、一般的には固定金利よりも低い。

じゃあ次は、5000万円借り入れする場合の差額を出してみよう。

・固定金利(フラット35)の場合、返済する金額の合計は6,236万円!(1,236万円が利息!)

・変動金利(0.5%計算)の場合、返済額の合計は5,451万円(利息は451万円)

■結論

変動金利の方が、固定金利(フラット35)よりも、785万円お得!!

785万円という驚愕の差!!!

住宅ローンを借りるなら、絶対変動金利で決まり!!!となりました。

しかし、待てよー、

住宅販売するメーカーからは、

「住宅ローンを組むのには、フラット35の方がローン審査が通り易く、

借り入れ金額も高く借り易いですよー」という説明があったな。。。

んっ!?んーーーーとっ、

要するに、、、

住宅メーカーと銀行は連動して、

お金が少ない人達により支払いが多くなるフラット35をオススメし、お金が少ない人達により多くお金を貸付け、

返済金利で利益を搾取しているという事!?

何てことだ!!!!!

情報が足りていない、情報弱者は損をする!

情報格差の恐ろしさがこんなに身近にも!

同じ状況に立つ、家を購入する皆様!

銀行からの借り入れに関しては、メリット・デメリットはありますが、

家を買う時には「フラット35」一辺倒では無く、

変動金利が通るかを審査して借り入れる事で、

少ならからず、大切なお金を守れる可能性があります!

下記変動金利と固定金利のメリット・デメリットもご参考頂き、是非ご検討下さい!

M

参考URL